Uno de los mayores mitos sobre invertir en real estate en Estados Unidos es que solo se puede comprar con financiación si eres residente o ciudadano. No es cierto. Un extranjero puede financiar propiedades en EE. UU., pero las condiciones no son las mismas que para un residente, y entender esas diferencias es clave para no cometer errores estratégicos.

La financiación para no residentes existe, pero es más exigente, más costosa y más limitada. La pregunta no es si se puede hacer, sino si tiene sentido hacerlo en cada caso.

Comprar en cash vs financiar siendo extranjero

Muchos inversores extranjeros empiezan comprando en cash por simplicidad. Evitan trámites bancarios, procesos largos y exigencias documentales complejas.

Sin embargo, financiar puede mejorar el retorno sobre capital si se estructura correctamente. El problema es que muchos inversores intentan aplicar las mismas reglas que en su país de origen y descubren demasiado tarde que el sistema estadounidense funciona de forma diferente.

Este análisis debe hacerse con mentalidad operativa, no emocional, como se desarrolla en “Pensar como operador, no como comprador: la diferencia que marca el resultado”.

Tipos de financiación disponibles para no residentes

Existen tres grandes vías de financiación para extranjeros:

Préstamos bancarios tradicionales para no residentes.

Préstamos a través de lenders especializados en foreign nationals.

Financiación privada o hard money.

Cada opción tiene ventajas y límites claros.

Los bancos tradicionales suelen exigir mayor documentación, historial financiero verificable y, en muchos casos, relación previa con la entidad.

Los lenders especializados entienden el perfil del inversor extranjero y adaptan requisitos, pero compensan el riesgo con tipos de interés más altos.

La financiación privada es más flexible, pero suele ser temporal y con costes significativamente superiores.

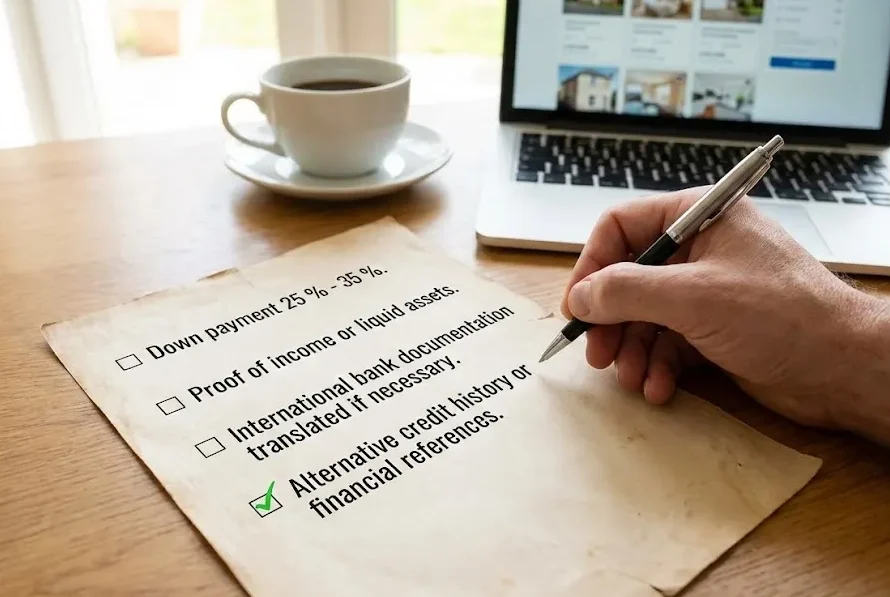

Requisitos habituales

La financiación para no residentes suele implicar:

Down payment elevado, normalmente entre 25 % y 35 %.

Prueba de ingresos o activos líquidos.

Documentación bancaria internacional traducida si es necesario.

Historial crediticio alternativo o referencias financieras.

A diferencia de un residente, el no residente raramente accede a financiación con bajo aporte inicial.

Además, los tipos de interés suelen estar por encima de los ofrecidos a ciudadanos o residentes permanentes.

El papel del ITIN y la LLC

Muchos inversores preguntan si es obligatorio tener ITIN para financiar. No siempre. Algunos lenders conceden préstamos sin ITIN previo, especialmente si la compra se realiza a través de una LLC.

Sin embargo, tener estructura correctamente configurada es fundamental. Este punto conecta con lo explicado en “Cómo abrir una LLC en Wyoming siendo inversor extranjero y usarla para comprar en Ohio sin ITIN previo”.

La entidad jurídica no sustituye la solvencia financiera, pero puede facilitar el proceso si está bien organizada.

Debt Service Coverage Ratio y préstamos basados en activos

Una modalidad cada vez más utilizada por inversores extranjeros es el préstamo basado en Debt Service Coverage Ratio, conocido como DSCR.

En este modelo, el banco evalúa principalmente si la propiedad genera suficiente ingreso para cubrir la cuota hipotecaria. El foco está más en el activo que en la situación personal del inversor.

Esto puede facilitar la financiación cuando el inversor no tiene ingresos verificables en Estados Unidos.

Sin embargo, estos préstamos también suelen exigir mayor aporte inicial y tipos de interés superiores.

Costes ocultos de financiar

Financiar no solo implica intereses. También hay:

Costes de originación.

Puntos adicionales.

Tasación obligatoria.

Gastos legales.

Seguro más elevado en algunos casos.

Muchos inversores calculan la rentabilidad sin integrar correctamente estos costes.

Este error se parece al analizado en “El espejismo de la rentabilidad bruta en EE. UU.: por qué un 12 % puede ser una mala inversión”. El apalancamiento puede mejorar retorno sobre capital, pero también amplificar errores de cálculo.

Riesgo cambiario

Un factor poco discutido es el riesgo cambiario. Si el inversor genera ingresos en otra moneda y paga hipoteca en dólares, la volatilidad del tipo de cambio puede afectar su capacidad de servicio de deuda.

Este riesgo no aparece en el análisis inmobiliario tradicional, pero es real para el inversor extranjero.

Cuándo tiene sentido financiar

Financiar puede tener sentido cuando:

La propiedad tiene cashflow sólido que cubre cómodamente la cuota.

El inversor desea diversificar en varias propiedades en lugar de concentrar capital en una sola.

El coste de la deuda es razonable en relación con la rentabilidad esperada.

Sin embargo, financiar en mercados frágiles puede ser peligroso. Si la vacancia aumenta o el inquilino falla, la obligación de pago permanece.

Este análisis se relaciona con “Riesgos operativos silenciosos en inversiones inmobiliarias en EE. UU.”. La deuda añade presión operativa.

Cuándo puede ser mejor comprar en cash

Comprar sin financiación puede ser preferible cuando:

El mercado es volátil.

La propiedad requiere reformas complejas.

El inversor quiere máxima simplicidad operativa.

El diferencial de interés reduce excesivamente el flujo neto.

Muchos inversores extranjeros experimentados combinan ambas estrategias según mercado y perfil de activo.

Límites prácticos que debes asumir

No todos los estados tienen los mismos lenders activos para foreign nationals. No todas las propiedades califican. Los condos pueden tener restricciones adicionales.

Además, el proceso suele ser más lento que para un residente, por lo que los plazos contractuales deben negociarse con cuidado, como se explicó en “Cómo funciona realmente el proceso de cierre (closing) en EE. UU. siendo extranjero paso a paso”.

Conclusión

Financiar una propiedad en Estados Unidos siendo no residente es posible, pero no es automático ni barato. Requiere mayor capital inicial, documentación clara y análisis conservador.

La financiación puede potenciar la estrategia si se utiliza con disciplina. Puede destruirla si se usa para forzar rentabilidades que no existen.

El inversor extranjero debe entender que el acceso al crédito en EE. UU. no es un derecho automático. Es una herramienta que debe integrarse dentro de una estructura coherente, con números sólidos y gestión realista.

Financiar no es una señal de sofisticación. Es una decisión estratégica que solo tiene sentido cuando los números aguantan escenarios adversos.